رتبه اعتباری چیست؟

https://www.icescoring.com/

فروشگاه واریان شاپ , پیشرو در خرید اقساطی

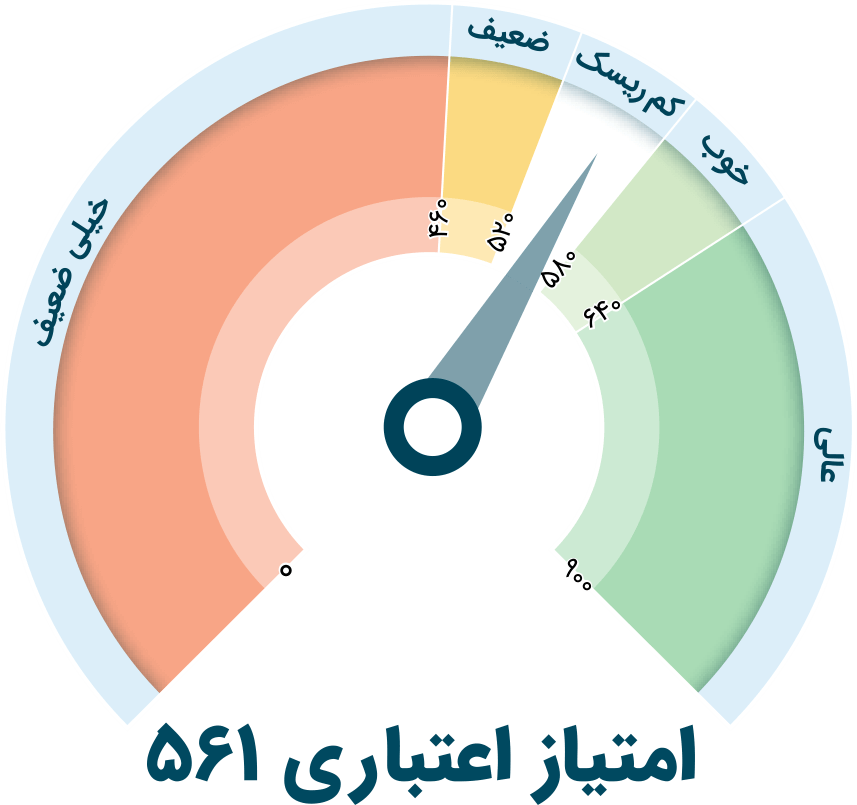

امتیازی است که از طریق سامانه اعتبار سنجی به هر شخص داده میشود. این امتیاز نشاندهنده ریسکی است که هر فرد وام خود را پرداخت نکند. هرچه امتیاز اعتباری بیشتر باشد. این ریسک کمتر است. امتیاز اعتباری از طریق اطلاعات گذشته بانکی هر فرد به دست میآید.

![]()

سوالات متداول

رتبه اعتباری چیست؟

امتیازی است که از طریق سامانه اعتبار سنجی به هر شخص داده میشود. این امتیاز نشاندهنده ریسکی است که هر فرد وام خود را پرداخت نکند. هرچه امتیاز اعتباری بیشتر باشد. این ریسک کمتر است. امتیاز اعتباری از طریق اطلاعات گذشته بانکی هر فرد به دست میآید.

گزارش اعتباری چیست؟

گزارش اعتباری شامل امتیاز اعتباری و نحوه بازپرداخت وام ها مانند تأخیر داشتن میباشد. این گزارش با جمع آوری اطلاعات از منابع مختلف و تحلیل این اطلاعات بدست میآید.

آیا بانکها در ارتباط با چگونگی پرداخت تسهیلات به همدیگر اطلاع میدهند؟

بله، اگر شما به عنوان مثال تسهیلاتی در بانکی داشته باشید این بانک اطلاعات تسهیلاتی شما را با تمام بانکها تسهیم کرده و به اشتراک میگذارد. در حال حاضر در ایران طبق آییننامه نظام سنجش اعتبار و بخشنامه مربوطه، همه بانکها موظف به در اختیار قراردادن اطلاعات تسهیلاتی مشتریانشان در سامانه اعتبارسنجی شرکت مشاوره رتبهبندی اعتباری ایران هستند.

چه اطلاعات منفی دیگری از منابع اطلاعاتی کشور و همچنین بانکها با یکدیگر تسهیم میشوند؟

چکهای برگشتی یکی از اطلاعات منفی مشتریان است که در سامانه اعتبارسنجی به اشتراک گذاشته میشود. مطابق آئیننامه نظام سنجش اعتبار سازمان، سازمان امور مالیاتی، مراجع صالح قضایی، اداره کل ثبت شرکتها و مالکیت صنعتی، نیروی انتظامی جمهوری اسلامی ایران، سازمان ثبت احوال، سازمان بورس و اوراق بهادار و شرکتهای بیمه نیز از جمله تامینکنندگان اطلاعات سامانه اعتبارسنجی ملی محسوب میشوند.

اگر شما یک وامگیرنده خوب باشید، این موضوع چه مزیتهایی را برای شما در بردارد؟

اگر شما اقساط تسهیلاتی را که دریافت کردهاید بطور منظم و به موقع پرداخت نمایید، این اطلاعات در اختیار تمام بانکها قرار میگیرد. این اطلاعات به عنوان جنبه مثبت رفتار اعتباری شما محسوب شده و در رتبه اعتباری شما موثر است. در واقع شما با اصلاح رفتارتان، نوعی وثیقه شهرتی (Reputational Collateral) را ایجاد میدهید که بر اساس آن بانکها میتوانند شرایط دریافت تسهیلات برای مشتری را تسهیل نمایند.

آیا شما میتوانید به محتوای گزارشها اعتراض نمایید؟

مشتریان حق دارند در صورت مشاهده هرگونه مغایرتی در محتوای اطلاعاتی گزارش اعتباری خود، نسبت به آن اعتراض نمایند. فرایند موضوع به این نحو است که اعتراض دریافتی از طریق کاربر شعبه به نماینده بانک و در نهایت به نماینده سامانه اطلاع داده شده و نماینده سامانه با پیگیری موضوع و در صورت صحیحبودن ادعا، زمینه اصلاح آن را در سامانه از طریق بانک ارسالکننده اطلاعات فراهم مینماید.

آیا من باید اغلب گزارش اعتباریم را چک کنم؟

اطلاعات مربوط به نژاد، علایق مذهبی، سابقه بیماری، شیوه زندگی شخصی، اولویتهای سیاسی، اسامی دوستان، سوابق کیفری، میزان درآمد و گردش حساب مشتری، فهرست داراییهای شخص و دیگر اطلاعاتی که جزو سوابق محرمانه اشخاص تلقی میشود در سامانه جمعآوری نمیشود.

چه مواردی به عنوان سابقه یا اطلاعات منفی در گزارشهای اعتباری میآید؟

اطلاعات منفی شامل اطلاعاتی از قبیل وضعیت منفی بازپرداخت صورتحسابهای شخص از جمله قبوض آب و برق و تلفن و گاز، سابقه چک برگشتی، سابقه منفی بدهی مالیاتی، موارد اثبات شده از جعل و تقلب و احکام دادگاهی، اعلام ورشکستگی و تخلفات مالیاتی و بیمهای، تاخیر در بازپرداخت بدهیها و … میباشد.

چه اطلاعاتی در گزارش اعتباری درج می شود؟

اطلاعات شخصی شامل:

– اطلاعات سابقه منفی ورشکستگی و مالیاتها، این اطلاعات از پایگاه دادههای عمومی ارسال میشود.

– اطلاعات خاص در مورد هر یک از تسهیلات اعتباری، دریافتی مانند تاریخ افتتاح حساب، مبلغ وام، نحوه پرداخت اقساط وام در طول یک سال گذشته در گزارشهای اعتباری موجود است. این اطلاعات از طریق بانکهایی که از آنها تسهیلات دریافت نمودهاید به این سامانه ارسال شده و بصورت ماهیانه بهروزرسانی میشود.

– آمار استعلامهای صورت گرفته از شما از سامانه اعتبارسنجی در طول یکسال گذشته

– نام و نام خانوادگی و آخرین آدرس، شماره تماس، کد ملی، تاریخ تولد، جنسیت، این اطلاعات از درخواستهای شما برای دریافت تسهیلات استخراج میشود، بنابراین صحت این اطلاعات به دقت و کاملبودن درخواستی که به هنگام تقاضا برای تسهیلات پر میکنید ارتباط دارد.